こんにちは、にすずです。

注文住宅を建てた時の話、第1.5回です。

ローンの話が思ったより長くなったので1つの記事にしました。

JAバンクの住宅ローン、アツいです。

それではよろしくお願いします。

どうしてJAバンクを選んだのか

留保金制度

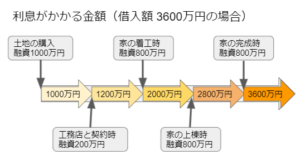

注文住宅を建てる時の支払いは何回かあります。

銀行だと住宅完成まで普通の住宅ローンを使わせてくれないため、

「つなぎ融資」という高い金利のモノを使う必要があります。

JAバンクの住宅ローンには「留保金制度」があり、

住宅ローンで必要な時に必要な金額をその都度ご融資してくれます。

これが1つの住宅ローンで完結するので、つなぎ融資が不要です。

安上がりですね。

元金据置制度

家賃を払いながらローンを払うのが辛い人のための制度です。

住宅が完成するまで最大6か月間、元金返済を据え置くことができます。

出典:JA兵庫六甲

私達は二重支払いでも全然大丈夫だったので、利用していません。

金利が安い

当時0.80%でHPに記載されており、

担当者も「下げ代ありますから他と比べてください」と自信たっぷり

最終的に10年固定で0.65%になりました。

どうして10年固定を選んだの?

見事に外してしまいましたが、

「2020年オリンピックで金利上昇が起きるんじゃないか」

と予測していました。

おそらく変動金利(0.45%)でも良かったです。

三大疾病前払特約

「がん」・「急性心筋梗塞」・「脳卒中」と診断された場合

住宅ローンの残高がゼロになる特約です。

そう確率が高いものではありませんが、

他の銀行と+0.05%の差で特約付きのモノを契約できるなら

アリだと判断しました。

JAバンクで借りるにあたって

組合員になる必要がある

1万円を出資して組合員になりました。

それを差し引いても、十分安いので問題ありません。

出資額に応じて毎年配当金がもらえます。

※その年の業績次第では配当金が出ないこともあります。

JAカードを作る必要がある

金利を下げる条件の1つとなっています。

他の条件が満たせる人は関係ないと思います。

詳細はお近くのJAバンクへ。

JAカード(一般)について

還元率は0.4~0.5%

JA関係施設で割引が受けられる。その他優待あり。

2年目から年会費が1375円(税込)

年会費無料の条件(いずれかを達成)

- JAカードを12万円以上利用する

- 電気(電力会社)の支払いをJAカードで行う

- 携帯電話(キャリア)の支払いをJAカードで行う

三菱UFJニコス JAカード会員サイト

その他の特典の詳細はコチラ。会員でなくても見られます。

電気は楽天(対象外)

携帯も旧楽天モバイル(対象外)

ということで、毎年12万円分だけJAカードを使っています。

まとめ

JAバンクで住宅ローンを組んだ理由についてお話しました。

留保金制度や元金据置制度はJAの強みです。

金利がもっと安い銀行は色々ありますが、

これらの制度に魅力を感じた方は、検討の余地アリです!

最後までお付き合いありがとうございました。