そもそもFIREって何?

よくFIREって言葉が流行っています。

決して何かを燃やすわけではありません。

Financial

Independence

Retire

Early

の頭文字を取ったもので、早期リタイアして労働から解放される生き方ということのようです。

お金が働いて資産収入を入れてくれるので、我々は労働しなくても良いと。

嫌な上司、理不尽な勤務、長々とした通勤、そんなものとはオサラバと。

実現できたら良いですよね。

本当にできるのか?ってことで計算もしています。

FIREは時間がかかる

結論から言うと、完全なFIRE、フルリタイアを若いうちからやろうとすると

普通のサラリーマン+投資では時間がかかります。

資産からの収入で生きていくってことなので、

”高額な資産“が必要。つまり、たくさん買っておく必要がある。

当たり前ですね。

それが出来る人が、”貯蓄率が高い人”。

それこそ早くリタイアしようとすれば、貯蓄率が半分を超える人になります。

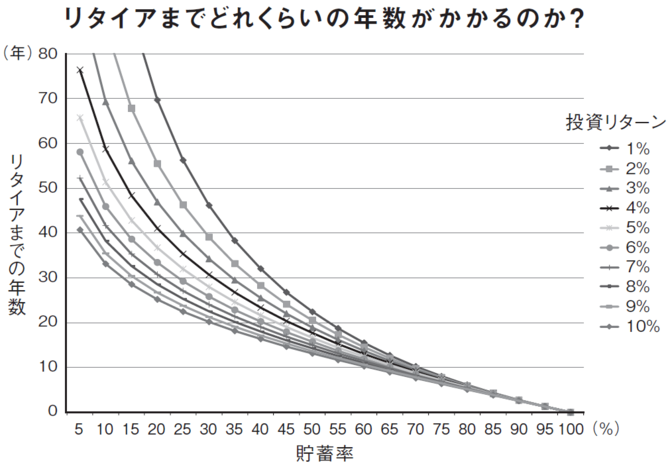

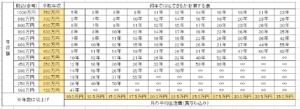

参考までに貯蓄率毎に何年でリタイアができるのか引用持ってきました。

※出典:DIAMOND online【FIRE】早期リタイアを目指すなら「年収」よりも「貯蓄率」を重視すべき理由

※出典:DIAMOND online【FIRE】早期リタイアを目指すなら「年収」よりも「貯蓄率」を重視すべき理由

“生活費の25年分の資産を投資しながら生きればOK”ってヤツです。

例)手取り25万円で生活費が20万円 5万円を投資(貯蓄率20%)

必要な金融資産:20万円×12か月×25年=6000万円。

月5万円を3%で運用して、6000万円を稼ぐなら47年かかります。

めちゃくちゃ長い。 (ちなみに貯金だと約100年です)

今20歳の人なら66歳?現段階での年金受給年齢です。

「俺は年金制度なんて信じねぇ!!」って方なら正解でしょうか。

サイドFIREならどうなの?

完全なFIREは無理。ではサイドFIRE(セミリタイア)はどうなのか。

生活費の12.5年分ですね。月20万円の人なら3000万円でしょうか。

月20万円の生活費の半分労働、半分資産の取り崩しで生活する感じですね。

「FIREが47年なら、23年で到達できるのか」というと違います。

先ほどの表を見ていただけると分かるのですが、

複利で運用しているので終盤の伸びが半端ないんです。16年で倍。

FIRE出来そうなパターン

高収入な人。

同じ400万円の年間生活費の人でも(月30万円+ボーナス40万円)

- 手取り年収800万(400万貯蓄)の人(貯蓄率50%)で20年

- 手取り年収1400万円(1000万貯蓄)の人(貯蓄率72%)なら9年

そんな年収がある人が使わずにいられるのか?という疑問はあります。

支出が少ない人

同じ手取り年収500万円の人でも

- 年間生活費が250万円(月20万円)の人(貯蓄率50%)で20年

- 年間生活費が180万円(月15万円)の人(貯蓄率64%)なら12年

生活費を少なくしても期間は短縮できますね。

こども部屋おじさんなら10年かからない可能性も。

共働き or 副業の人

生活費は月20万円=年間240万円とします。

- 手取り年収500万円+300万円=800万円 → 貯蓄率70% →10年

- 手取り年収400万円+200万円=600万円 → 貯蓄率60% →14年

- 手取り年収360万円+90万円=450万円 → 貯蓄率46.7% →21年

2馬力の強さ。空前の副業ブームだと感じていますが、

1人でも上手に副業&生活費削減していけばFIREできちゃいそうですね。

\年収と生活費で計算する!/FIREまで何年かかるのか表

※ボーナスを生活費に上乗せして計算してください。

FIREを目指す方は参考にしてみてくださいね。

「そもそも貯蓄できる余裕がない。」という方は

固定費から見直してみてはいかがでしょうか?

意外と生活の質は下がりませんよ。

まとめ

貯蓄率が2割程度ではFIREは長すぎる

普通のサラリーマンが1人で特に世帯を養いながらFIREは無謀。

超稼いでる人や支出が超少ない人以外なら

副業や共働きをしながらFIREを目指すのが現実的。

共働きの場合、今後のプランはしっかり共有していきましょうね

お読みいただきありがとうございます。

少しでもお役に立てればうれしいです。