学資保険やめました

先月、3年しか継続していない学資保険を解約しました。

そんな私の考え方についてお話していきます。

途中解約してでも自分で運用したほうが増える。

私の結論はそうなりました。

「おいおい解約返戻金は元本割れするだろうが」

そんな声が聞こえてきそうですね。加入時の私に言ってもそう言います。

そんなわけで数字でいきましょうね。

※くれぐれも投資は自己責任でお願いします。

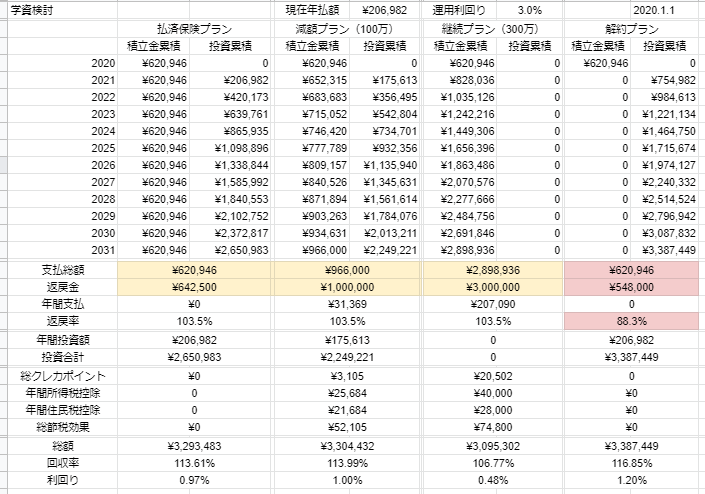

シミュレーション

今日の例

・学資保険の契約【返戻率103.5% 300万円契約 14年間 年払い】

・投資目的 大学進学費用の足しに300万円

・投資スタイル 比較的現実的な3%で運用できるものとする

・払済保険化、減額についても考察。返戻率は同一の103.5%で計算

保険会社から言われるであろう“節税効果”と

クレジットカードのポイントも考慮しました。

※節税効果については、他の保険と合算されるので、そこまで恩恵を得られない可能性もあります。

利回りについても計算すると、300万継続プランでは0.48%

「引き出せない割にあまり増えないな…」といった印象です。

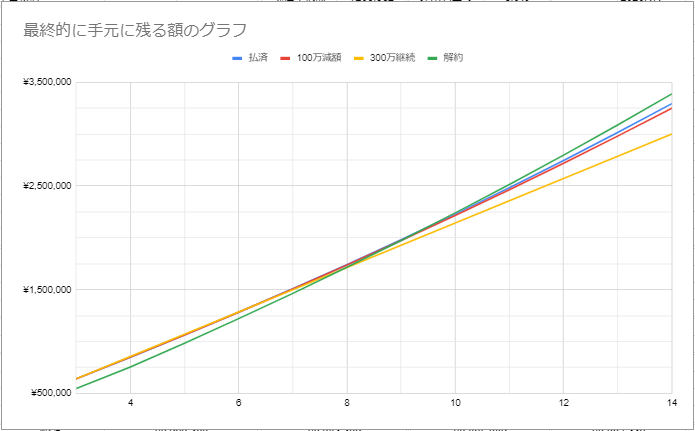

学資保険を解約した時の返戻金と返戻率が赤地です。見事に元本割れしています。

契約した時点で手数料を払っているようなもので仕方ないですね。授業料です。

それでも運用によって最終的には約30万円の差をつけて勝利する見込みです。

グラフも作ってきました。

元本割れしていた緑色が運用効果で最終的には一番上に来ました。

「ふくりの ちからって すげー!」

見た感じ8年くらい先があるなら回収できるイメージです。

「損して得取れ」

どのみち引き出せないお金ですので、運用して増やしてみるのもアリですね

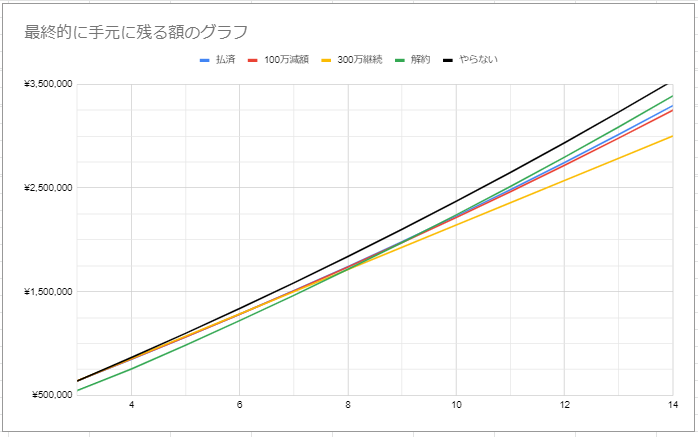

ちなみに”学資保険をそもそもやらなかった場合”というのも作りました。

黒色ですね。終始一番上にいるような無双状態です。

これで14年間です。18年契約の人だともっと差が広がりますね。

保険と貯蓄は分けて考える

500万円の生命保険をネットで見積もってきました。10年契約です。

| 30歳男性 | 月額659円 年額7,908円 |

|---|---|

| 30歳女性 | 月額548円 年額6,576円 |

| 35歳男性 | 月額814円 年額9,768円 |

| 35歳女性 | 月額678円 年額8,136円 |

例1) 学資保険に年額207,000円を払う場合

- 14年後の返戻金 300万円

- 万一の時には 支払い免除

例2) 先ほどの207,000円を分割して

8,000円で生命保険に加入 残りの199,000円を投資に回す。

- 14年後の投資額 340万円

- 万一の時には 500万円

例3) 199,000円も投資するのが怖いので、より安全に

8,000円を生命保険、70,000円を投資、129,000円を貯金

- 14年後の貯金 180万円

- 14年後の投資額 120万円

- 万一の時には 500万円

※10年後の生命保険は値上がりしているので手出しは増えます。

それでも学資保険がオススメな人

- 現在返戻率120%等の素敵保険の人(継続)

- 極度の投資アレルギーな人

- 未来が読めてお金が必要なときに暴落することがわかる人

運用方法をどうする?

SBI証券や楽天証券などのネット証券で、

積立NISAやジュニアNISAを活用するのががオススメです。

投資についての詳細はまた別途違う記事を書きますのでよろしくお願いします。

まとめ

利回り約0.5%、全然増えない。

途中解約した場合でも、投資によってトータルでプラスに出来る。

(この手の商品は契約した時点で損とも言える)

学資保険より掛け捨て生命保険+投資のほうが保障額も高くなる。

ここ数十、数百年のデータでは 世界の株価は上昇(経済成長)している。

そんな過去の株価を根拠を元にお話しています。(100%勝てるとは言いません)

資産が増えないどころか、どんどん目減りするゴミ商品も存在します。

ゴミ商品と、まともな商品が見分けがつくように学んでからの投資をお勧めします。

未来は分からないものです。(自称未来が分かる人は詐欺師と思っていいです。)

繰り返しになりますが、投資は自己責任でお願いします。

お読みいただきありがとうございました。

決して安いとは言えない教育資金、自分に合ったスタンスで貯めていきましょう。