こんにちは。にすずです。

会社の確定拠出年金にするかiDeCoにするか

迷っている向けに比較してしました。

是非最後までお付き合いください。

それぞれの確定拠出年金の特徴

確定拠出型年金は大きく分けて2種類あります。

企業型確定拠出年金(通称:企業型DC)と

個人型確定拠出年金(通称:iDeCo)です。

それぞれの特徴について見ていきましょう。

企業型確定拠出年金(企業型DC)

会社が選んだ信託銀行などが用意した商品に

会社が掛金を拠出(支払い)するものです。

そこに従業員が上乗せして掛金を拠出する

マッチング拠出を採用する会社もあります。

拠出は会社ですが、運用は従業員が行います。

なお、会社が拠出&運用するものは確定給付年金と言います。

マッチング拠出とは

事業者掛金を上限として従業員が掛金を上乗せできる制度。

上限額は会社の制度によって異なる。

・確定給付年金を採用している企業

①会社と従業員の合計掛金の上限は27,500円。

②会社の掛金以下であること。

例1)会社が11,000円の場合は1,000円~11,000円

例2)会社が20,000円の場合は1,000円~7,500円

・確定給付年金を採用していない企業

①会社と従業員の合計掛金の上限は55,000円。

②会社の掛金以下であること。

例1)会社が11,000円の場合は1,000円~11,000円

例2)会社が20,000円の場合は1,000円~20,000円

メリット① 手数料が会社負担

多くの場合、手数料は会社負担です。

詳細はiDeCoデメリットで詳述します。

デメリット① 品揃えが残念な場合がある

会社が信託銀行を選定するということは、

ある程度、会社間の忖度も混じるということになります。

何となく選ぶと変な商品を買う可能性があります。

デメリット② 後からiDeCoに移行できない会社もある

マッチング拠出(加入者掛金)を実施している企業の従業員は、

現時点ではiDeCoに加入することができません。

そして一度企業DCに加入するとiDeCoに移管することもできません。

※2022年10月以降は法改正され

「マッチング拠出をするか」「iDeCo加入するか」

を選べるようになります。

個人型確定拠出年金(iDeCo)

自分が選んだ銀行や証券会社が用意した商品に

自分で掛け金を拠出(支払い)して

自分で運用するものです。

メリット① 自分で好きな会社を選べる

各銀行・証券会社など、各社それぞれが

iDeCoの商品ラインナップを展開しています。

自分のお目当ての商品を扱う会社で

口座を開設することができます。

メリット② 信託報酬が安い銘柄を選べる

同じような商品でもiDeCoの商品のほうが

信託報酬、いわゆる運用コストが割安なことが多いです。

(逆に企業型DCが忖度の影響で割高とも言えますが…)

デメリット① 手数料が自己負担

iDeCo唯一にして最大のデメリットです。

加入時:2,829円(支払先:国民年金基金連合会)

毎月:105円(支払先:国民年金基金連合会)

毎月:66円(支払先:信託銀行)

別途口座管理手数料(支払先:口座開設した銀行など)

「初回2,829円、月々171円の手数料が掛金から差し引かれる」

簡単に表現するとこうなります。

特徴比較表

| 企業型DC | iDeCo | |

| 掛金を拠出する | 会社&個人の上乗せ | 個人 |

| 運用者 | 個人(従業員) | 個人 |

| 商品ラインナップ | 会社次第 | 個人が銀行などを選ぶ |

| 手数料 | 会社負担 | 個人負担 |

手数料と信託報酬を比較

企業型DCは信託報酬が割高、iDeCoは手数料がかかる。

「じゃあどっちが得なの!?」ということで

計算してみました。

比較商品

お勤めの企業によってラインナップは違いますが、

一例として弊社のラインナップから代表を出しています。

・企業型DC

野村DC外国株式インデックスファンド・MSCI-KOKUSAI

先進国株式インデックスです。信託報酬は0.154%です。

実際に私も採用しています。

・iDeCo

eMAXIS slim 先進国株式(楽天証券)

同じく先進国株式です。信託報酬は0.1023%です。

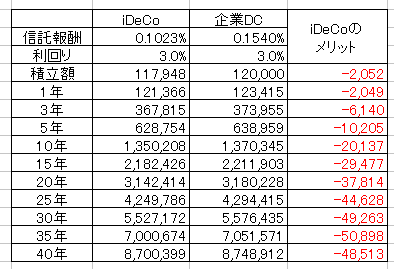

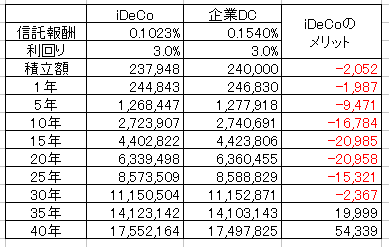

比較表とグラフ(拠出額10,000円)

比較ルール

- 利回りは3%、拠出額は10,000円/月とする。

- 信託報酬は利回りから差し引く。

- iDeCoは手数料分を積立額から差し引く。

- iDeCo基準で幾らメリットがあるかも計算する。

拠出額の手数料差の影響でiDeCoが大きく離されています。

資産が積みあがってきた35年以降は差が縮まりますが、

40年経っても差が埋まることはありませんでした。

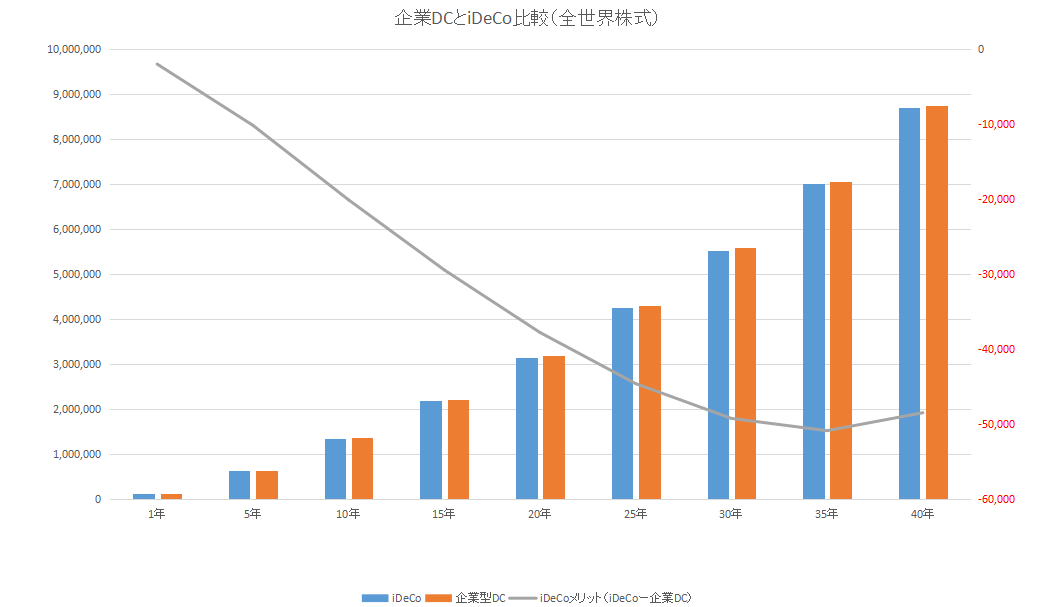

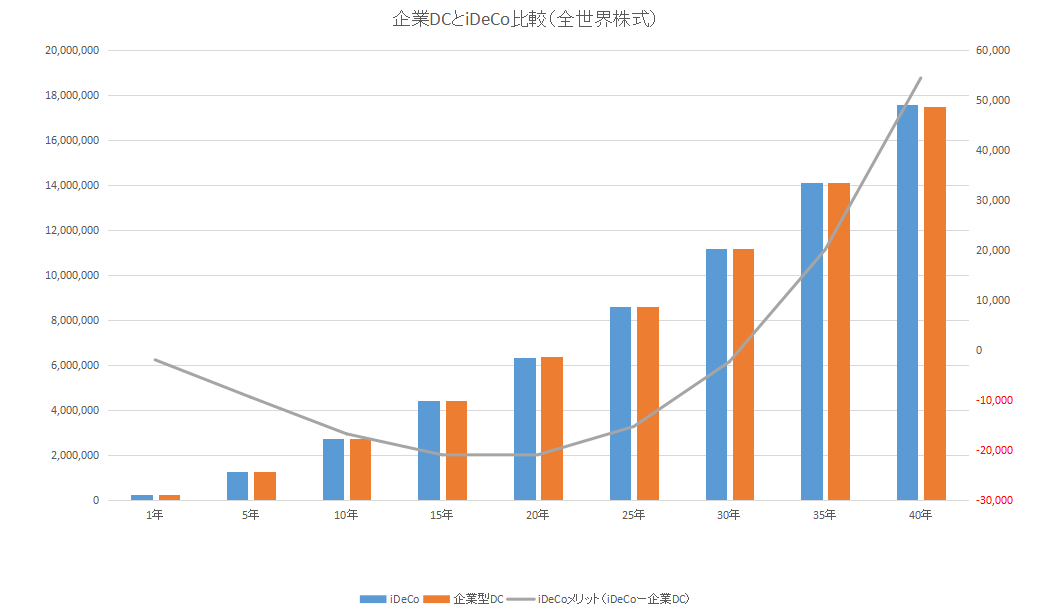

これをグラフ化してみます。

左軸が資産額、右軸がiDeCoのメリットです。

この拠出額、期間ではマイナスのようです。

比較表とグラフ(拠出額20,000円)

拠出額を20,000円/月にするとどうなるのでしょうか。

35年からはiDeCoが優位になりました。

これもグラフ化してみます。

左軸が資産額、右軸がiDeCoのメリットです。

10000円の時とは違い、30年を過ぎた頃から黒字になっています。

まとめ

今回のまとめは以下となります。

企業型DCは信託報酬が相対的に割高の商品であることが多い。

iDeCoは毎月定額の手数料がかかる。

iDeCoは拠出額大&期間長=資産額が多いほうがメリット大。

iDeCoと企業DCの信託報酬の差が0.05%程度なら

企業型DCのマッチング拠出のほうがお得。

それぞれのメリット、デメリットを把握した上で

自分にあった方法で確定拠出年金を使いこなしていきましょう。

資産形成のお役に立てれば幸いです。

最後までお付き合いありがとうございました。

投資には元本割れのリスクがあります。

投資の際には、十分に学んだ上で行っていただき、

投資に関する決定はご自身のご判断において行っていただくようお願いします。

*おすすめ記事*

おまけ