こんにちは。にすずです。

年収が上がらないから節約してるけど生活がしんどい。

そんな人のために、実際の生活費を公開です。

支出を減らしたポイントを色々詰め込んでいます。

どうぞよろしくお願いします。

基本情報

家族構成と収入など

夫:30代会社員

妻:30代主婦ブロガー

子:3歳

地方住み持家(住宅ローン有)

車2台保有(普通車&軽自動車)

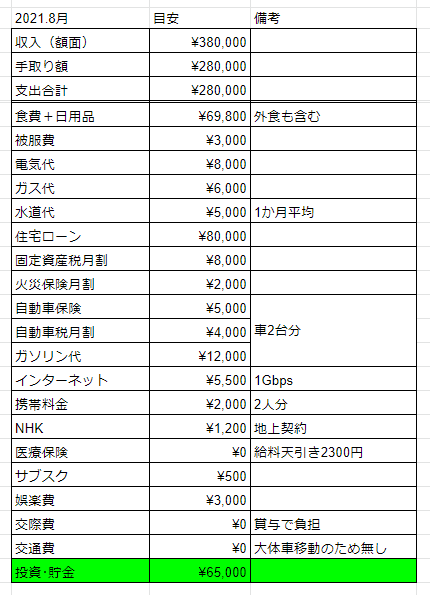

| 世帯年収 | 約500万円 (手取約390万) +変動分 |

|---|---|

| 生活費の枠 | 28万円×12か月 |

| 賞与の枠 | 20万円×2回 |

| 余った額 | 全額貯金 |

※手取年収を376万円で計算しているので

世帯年収は450万円でも達成可能です。

家計のルール

家計は夫が管理しています。

妻の買物はレシート交換制です。

買物の用途に応じて、お金の出処を分類しています。

①普段の買物

食費・光熱費・通信費など、普通に生活するためのお金。

生活費枠(28万円/月)から負担。

②特別な買物

旅行・娯楽・冠婚葬祭など、豊かに暮らすためのお金。

生活費の赤字補填の役割もあり。

賞与(20万円/半年)から負担。

③高額な買物

車・家電など、高額商品を買うためのお金。

貯金から借りる形を取り(疑似借金)

生活費や賞与から返済する。

給与・賞与から各予算を引いた分が増えていく。

現在の生活費

変動費

食費+日用品

食費と日用品はまとめて入力します。

同じお店で買うことも多いので分類が面倒です。

食費はコントロールがある程度効くので

他を使いすぎたら食費を減らします。

ここを節制するとさらに節約できますが、

心が荒むので多めの予算取りです。

→将来的には子どもが食べる量が増えて、

私達が減ってプラマイゼロを想定。

被服費

あまり服を買いません。買ってもユニクロ・しまむら。

実際予算がまるまる余って食費行きということもしばしば。

→子どもが大きくなると予算の組みなおしが必要かもしれません。

光熱費

電気代

楽天でんきを契約しています。

中部電力60Aで契約していたので1600円/月くらい安くなりました。

使用量で料金が3段階になっていたり、常に一定だったり

各社違いがあるので、自分に合った会社を選びましょう。

・使用量の多い家庭向け一例

「まちエネ」や「JAPAN電力」

・使用量の少ない家庭向け一例

「楽天でんき」や「Loopでんき」

にすず家の場合、楽天でんき→JAPAN電力に乗り換えると

さらに60円/月安くなりますが、

使用量管理ができなくなるので楽天でんきを継続です。

ガス代

プロパンガスは自由料金なので交渉が効きます。

単価が安いところで契約しています。

1m3あたり350円以下という破格の値段設定。

交渉や乗換えで安くなりますので要チェックです!

水道代

地味に高い。

数年前から下水道の料金が上がりました。くやしい。

詳細記事

光熱費の詳細はコチラで。

住居・自動車関係

住宅ローン

3000万円 35年ローン 【0.65% 10年固定 団信付】

変動でもよかったな…とは思っています。

ボーナス払いはしていません。

固定資産税 火災保険 自動車税

貯金で最初に支払って、その分を月割りで貯金に戻しています。

なんちゃって分割払いです。車両代もここに入りそうです。

火災保険は10年払いにすると安いです。

それこそ3倍くらい変わります。

自動車保険

「車両保険は不要」という声もありますが、

全体の25%もいる無保険車にぶつけられる危険を考え

“車対車+A“で契約しています。

自損事故と当て逃げは対象外ですが、

それで保険は使わないと判断しました。

保険使って等級が下がったら結局修理代の後払いになります。

ガソリン代

地方勢なので車で通勤やお出かけしています。

出かけるのも好きなのでこれくらいの予算を取ってあります。

通信費

インターネット

コミュファ光で契約中です。

私は1Gbpsもあれば十分です。

5G、10G使ってる人がいたら感想が知りたいです。

携帯電話

夫:IIJmio

【ギガプラン4GB 1078円(税込)】

日中たまにイラっとしますが、

ゲームするくらいなのでデータ量も問題無しです。

妻:楽天モバイルアンリミット

1年無料期間中で0円です。

全然使わないので今後も0円です。

NHK

地上契約で払っています。

BS/CSが移らないテレビを使っています。

32型より大きいテレビがないのでこのサイズですが、

ストレスなしで使えています。

料金は年払いだと若干安いです。

詳細記事

通信費の詳細はコチラで。

保険関係

医療保険

給与天引きで就業不能保険に入っています。

死亡時は遺族年金でなんとかなるでしょう。

しかし、脳出血などの後遺症で生き残った場合に

マズかろうということで加入。

“確率は低いが、発生したらヤバい”

これが保険加入の基本ですね。

他の医療保険は大体現金があれば、

なんとでもなりそうなので入っていません。

趣味関係・交際費

娯楽 サブスク

サブスクは1つを徹底的に使い倒す気持ちでいます。

現在は「Dアニメストア」を契約中です

価値が薄れたら乗換えていこうかと。

交際費

昨今全く使わないので賞与対応にしています。

2万円/年未満です。

飲みに行くことも滅多になく、

友人関係もそんなにお金を使いません。

→将来的には子ども関係で大幅増加する可能性があるので意識しています。

老後資金・学費

投資・貯金

この緑色の部分が投資している分です。65,000円/月

住宅ローンを払いつつ、

投資をフル活用しながら教育資金1000万と

老後費用2000万を稼ぐというスタンスです。

詳細記事

老後資金確保の具体的戦略はコチラで。

貯蓄率

年間投資額:6.5万円×12か月=78万円

年間手取額:28万円×12か月+20万円×2回=376万円

78万円÷376万円×100%=20.7%

貯蓄率が高いとFIREできるようになるようです。

詳細はこちらの記事を見ていただけると分かりますが、47年くらいかかります。

本気で目指すなら、さらなる貯蓄率の向上が求められますね。

将来計画

年金受給−5歳で仕事を辞めることができるようにする予定です。今なら60歳。

別にこの仕事が嫌ってわけでもなく、環境もそれなりに良いのですが

死ぬまで労働ってなんか違うなと考えています。

“辞めたい” ではなく “辞めても問題ない” これが大事だなと。

”働かなければならない “から “働きたいから働く” へ。

気持ちに余裕ができたら、仕事が楽しくなるかもしれませんし、

儲からないけどやりがいがある仕事をしたくなるかもしれません。

そんなところを目指しています。

まとめ

にすず家の生活費事情(総まとめ)についてお話しました。

主な特徴は以下の通りです。

食費は多め、固定費は少なめ

固定費は下がっても満足感が変わりませんが、

食は心を豊かにしてくれるので多めに取っています。

手取月収の2割以上を投資中

(老後準備と教育資金で6.5万円/月)

FIRE出来るほどの貯蓄率ではありませんが、

今のうちからコツコツと複利の力を信じてやっています。

少し早めにリタイア”できる状態”を目指す

義務感じゃなく自分の意思で仕事をしたいです。

選択肢のためのお金を貯めています。

この記事が家計の見直しの一助になれば幸いです。

気になった項目があったら詳細記事もチェックしてみてください。

最後までお付き合いありがとうございました。

★おすすめ記事★