こんにちは、にすずです。

低い賃金。老後2000万問題。「今の収入で足りるのかな?」

こんな悩みを持つ方も少なくないと思います。

そんな方にオススメなのが、ライフプラン&キャッシュフロー表です。

この記事ではライフプランの定義から簡単な作り方まで解説しています。

実際に作った話もしていきますので、是非最後までご覧ください。

この記事がオススメの人

・家を建てようと思っている人。

・教育資金や老後資金に漠然とした不安がある人。

ライフプラン、キャッシュフロー表って?

ライフプラン

直訳すると「人生計画」ということのようです。

ライフイベントでどれくらいのお金が必要なのか

簡単に書きだして、必要な金額を把握するためのものです。

よく家を建てる時に、ハウジングセンターやオープンハウスに行くと

建築業者さんから「ライフプラン作りますか?」なんて提案されることもあります。

しかし、場合によっては、建築業者さんに有利な条件で組まれることもあるようです。

なんかよくわからないけど、銀行員の人や保険屋さんに

「家建てられますよ。大丈夫です。」って言われたから家建てます。

というのは危ない思考です。鵜呑み ダメ ゼッタイ

キャッシュフロー表

キャッシュフロー表は、ライフプランに収支等を織り込み、

資産の推移(今後お金がどうなっていくのか)をハッキリさせるものです。

これがマイナスにならなければ安心ですね。

ライフプラン&キャッシュフローを作ってみよう

必要なお金を見積ろう

人生の三大支出ってご存知でしょうか?

老後資金、教育資金、住宅資金の3つです。

このうち住宅資金は自分の意思によるもの(=調整可能)なので、

老後資金と教育資金をまず考えます。

老後資金

ライフプランは人生の終盤から作っていったほうが楽です。

死ぬときにいくら残すか、老後の生活費はどうするか。

Q1 何歳まで生きるのか予測できないんだけど?

とりあえず100歳くらい設定しておけば大体なんとかなります。

余ることはあっても、足りなくなることはないはずです。

年金+副収入で生活費がトントンになる人なら、75歳でも120歳でも結果は同じです。

Q2 今30歳だけど年金ってもらえるの?

未来はわかりませんが、0って事は流石にないと思います。

ねんきんネットで現行水準での受給額が確認できます。

そこから1割~2割程度引いて計算すると将来的な数字になりそうです。

にすずは70歳支給、2割減で計算しています。

教育資金

子どもがいつ、何人必要か、学歴はどうするか。

子ども1人が大学卒業まで、公立だけで平均1000万円。高卒だと500万円。

高すぎますよね。しかも年々上がっているっていうのですから残酷です。

私立に行かせてあげるなら、全力共働きが求められる世の中なんでしょうか。

Q3 そんなこと言っても学歴も子ども次第だし私立の可能性もあるよ?

とりあえずは願望ベースで良いかと。計画が狂ったらその時はその時です。

ここは結構振れ幅が大きく、塾に全然行く必要がないレベルの

公立工業高校卒で行くなら400万円切ります。

にすず家は2人×1000万=2000万円で計算しています。

高額なお金をを使いたいポイントを洗い出そう。

少額なら生活費から捻出すればいいので、ここは高額なものを。

「年1回は国内旅行、10年に1度の結婚記念日は海外旅行に行きたい。」

「車は5年ごとに新車が欲しい。」

「住宅の予算は頭金500万+借入3500万で4000万円。」

こんな感じのヤツです。実現可否は、ひとまず置いておきます。

表に落とし込んでいこう

収入の入力

それぞれの収入を手取り額ベースで入力していきます。

現在30歳 夫380万円 妻100万円の収入。70歳まで働く予定。

毎年 2000円/月 程度の昇給は見込めそう。

配当金や副業等で年間10万円をもらえている。

| 年次 | 年齢 | 夫の収入 | 妻の収入 | その他収入 | 合計 |

| 2021 | 30 | 380 | 100 | 10 | 490 |

| 2022 | 31 | 382 | 100 | 10 | 492 |

| … | … | … | … | … | … |

| 2051 | 60 | 420 | 60 | 40 | 520 |

| … | … | … | … | … | … |

| 2071 | 80 | 100 | 60 | 40 | 200 |

支出の入力

必要なお金、使いたいお金を表に落とし込んでいきます。

固定資産税は高額な割に忘れがちなので注意。

生活費は月20万円、住宅ローン借入が3500万で0.8%/35年

子どもが2人。幼稚園年中から入学し、全て公立で大卒予定。

年1回の国内旅行、10年に1回の海外旅行に行く。

5年に1回、200万程度の車を買う。60歳で車を乗り潰し、以後は乗らない。

| 年次 | 年齢 | 基礎 生活費 |

住宅 ローン |

教育費 | 車 | 旅行 | 固定 資産税 |

合計 |

| 2021 | 30 | 240 | 115 | 0 | 0 | 15 | 13 | 383 |

| 2022 | 31 | 240 | 115 | 23 | 200 | 15 | 13 | 606 |

| … | … | … | … | … | … | … | … | … |

| 2051 | 60 | 260 | 115 | 0 | 0 | 15 | 10 | 380 |

| … | … | … | … | … | … | … | … | … |

| 2071 | 80 | 180 | 0 | … | 0 | 15 | 8 | 203 |

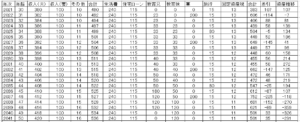

収支の差引と資産推移

これらを合算してエクセルシートに落とし込んだものがこちら

~現役時代~

一番右の資産推移がマイナスの部分=赤字ですので、やや計画に難ありです。

計画を見直すか、教育ローンや車の分割払い等を利用することになります。

生活費を月に1万円削減するだけでも、年間だと12万円。

30年で360万円、50年だと600万円の削減です。「塵も積もれば…」ですね。

↓我が家の生活費内訳です↓家計見直しの参考になれば幸いです。

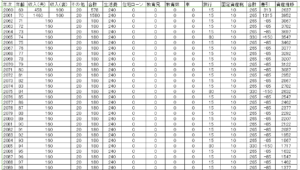

~リタイア後~

潤沢な資金があるので、年金をもらいながら、安定して切り崩していけます。

100歳でも1000万円以上あるので、もう少し贅沢できます。

もしくは70歳退職想定ですので、もう少し早く辞めてもいいですね。

こういったライフプラン&キャッシュフロー表を作成することで、

「こうしたらいいかな?」「ここは頑張らないと」というのが見えてきます。

一生懸命作らなくていい。

あくまでも指標として使うだけです。

極端な話、致命的な抜けさえなければ雑でいいんです。

時代の変化なんて誰にもわかりません。

今の常識が通用しなくなる可能性も十分あります。

適宜変えていけばいいんです。

にすずは預金ベース+年金受給まで働く路線で作った初期プランから

投資ベース+年金受給−5歳でリタイア路線に変更しています。

まとめ

ライフプラン&キャッシュフロー表について解説しました。

「どうせ想定外のことなんて起こるから無意味」という声もありますが、

参考にするものがあるのとないのでは大分違うと思います。

価値観や状況が変わったら、適宜軌道修正していきましょう。

最後までお読みいただき、ありがとうございました。