こんにちは。にすず(30代)です。

インデックス投資でいかに老後資金を作っていくか

実例を交えながら紹介していきます。

「自分の老後に対する考えが定まっておらず、何か参考にしたい。」

という方にはオススメの内容となっております。

※投資前提の話です

にすず家の想定

想定シナリオ

今のところ、こんな感じで未来予想図を書いています。

- 世界経済は3%~5%で成長。念のため3%で見積もる。

- 世界の覇権が変わる可能性はあるが、米国の影響力は高い。

- 30年後の日本の年金受給額は2割ほど減少と予測。

- 年金受給開始年齢は70歳がスタンダードになるだろう。

- 収入はある程度一定、若しくは若干の上昇が見込める。

※あくまでも想定ですので、責任は負いかねます。

投資割合

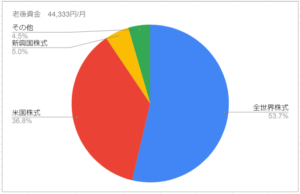

比較的現実的に4万円台で投資しています。

積立NISA 33,333円/月 + 企業DC 11,000円/月

合計 44,333円/月 をインデックス投資に回すことで老後に備えます。

全世界株式と米国株式がメイン、やや全世界寄りです。

新興国株式とその他はスパイスとして入れています。

今後の計画

このまま45~50歳まで、その比率で積立を継続し、

年齢とも共にリスク許容度が下がってきたら、

債券やゴールドも導入予定です。

このインデックス投資の合計で2250万円を目指します。

切り崩し予定

現時点の計算では62歳で退職。退職金を1300万円見込んでいます。

住宅ローンが約500万残るので、退職金で相殺します。残り800万円

(退職金の減り具合によって1年、2年労働が延長されます)

にすず家の老後に必要な金額

- 基礎生活費:15万円/月×12か月=180万円/年

- 家電や旅行費:50万円/年

合計 230万円

230万円/年あれば、今くらいの水準で生きていけそうです。

インデックス投資の2250万から4%定額ルールで取り崩します。

2250万円×4%=90万円/年となります。

62歳~70歳 インデックス90+配当金36+退職金104=合計230万円

70歳以降 インデックス90+配当金36+厚生年金150=合計276万円

こうなれば、資産は増える一方です。数年に一度、100万単位で使えます。

想定シナリオが崩れたら?

基本的には「無い想定」で生きており、

その時はその時で考えるので、ざっくり計算です。ご了承ください。

世界経済が成長しなかった場合

株式が全然ダメな時代になった場合です。

株式がマイナスにさえなっていなければ1600万はあります。

この場合、とりあえず年金受給年齢まで働けば、なんとかなりそうです。

70歳まで フルタイムで働き、預金を貯めつつ、労働期間=退職金を増やす。

70歳以降 厚生年金150+貯金切り崩し80=合計230万

1600万÷80万/年=20年なので、20年贅沢できればいいか。とも思えます。

収入減少or支出増大の場合

働き方改革をはき違えた場合、手当が突如消え去る場合、

子どもが私立学校に行った場合など…。

これは色々可能性があります。

収入の向上に努めますが、ダメなら老後資金を1600万円目標に引下げます。

1回の入金力を高められないのなら、期間で稼ぐということで、

70歳まで投資するなら、1600万円まで2万円/月で可能です。(3%計算)

年金制度が破綻した場合

流石にないと思っていますが…一応。

現行水準で投資+αしながら、行けるところまで働く。

(100 − 今の年齢)×230万円、若しくは5750万円

いずれか少ない方を稼げたら、リタイアは可能です。

70歳で5000万くらいになりそうなので、不可能ではなさそうです。

まとめ

にすず家の老後資金戦略についてお伝えしました。

大事なのは、想定外の事態が起こってもなんとかなるようにするということです。

- 固定費の見直しで生活費を下げる。

- ライフプランの作成して将来の家計を予測する。

- インデックス投資で資産を増やす。

そういった武器を使って老後資金を確保していきましょう。

*おすすめ記事*